Gesundheit wünschen wir uns alle – und tun meistens auch selbst viel dafür. Wir essen ausgewogen, bewegen uns, finden unsere Balance. Doch wenn es uns erwischt, möchten wir uns medizinisch gut versorgt wissen.

Krankenversicherung

In Deutschland gilt die Krankenversicherungspflicht. Das heißt, wir alle müssen krankenversichert sein – entweder in einer gesetzlichen Krankenkasse oder bei einer privaten Krankenversicherung. Manche von uns – z.B. Selbstständige, Angestellte mit hohem Einkommen, Beamte – können wählen, wo sie sich versichern, die meisten müssen sich gesetzlich versichern.

Wer darf sich wo versichern, was sind die Unterschiede dieser beiden Krankenversicherungsarten, worauf sollten Versicherte achten? Hier gibt es wichtige Hinweise:

| Gut zu wissen | GKV | PKV |

| Wer ist dort versichert | GKV-Pflicht für alle sozialversicherungspflichtig Angestellen, deren Einkommen unterhalb der Jahresarbeitsentgeltgrenze (2024: 69.300 €) liegt. Auch Arbeitslose, die vor der Arbeitslosigkeit bereits in der GKV waren, Studierende bis zum 30. Lebensjahr oder 14. Semester, See- und Bergleute, Künstler sowie Landwirte sind Pflichtmitglieder in der GKV (§ 5 (1) SGB V) | Selbstständige und Freiberufler (Ausnahmen können für Künstler, Publizisten und Landwirte gelten); Beamte und andere Personen mit Anspruch auf Beihilfe; Sozial-versicherungspflichtige Angestellte mit einem Einkommen oberhalb der Jahresarbeitsentgeltgrenze (2024: 69.300 €); Personen ohne eigenes Einkommen bzw. mit einem Einkommen unter der Geringfügigkeitsgrenze (2024: 538 Euro im Monat), z.B. Hausfrauen und -männer oder Kinder; Studierende, sofern sie sich von der Versicherungspflicht in der GKV befreien lassen oder mindestens 30 Jahre alt sind. |

| Wie bemisst sich der Beitrag | Solidaritätsprinzip, d.h. es zählen: ● Einkommen des Versicherungspflichtigen ● Beitragssatz der Krankenkasse ● Beitragsbemessungsgrenze, die das max. berechenbare Einkommen vorgibt. | Äquivalenzprinzip, d.h. es zählen: ● Eintrittsalter ● Gesundheitszustand bei Antragsstellung ● gewünschter Leistungsumfang |

| Wie sieht der Leistungskatalog aus | Geregelt im § 12 (1) SGB V: Die Leistungen müssen ausreichend, zweckmäßig und wirtschaftlich angemessen sein und dürfen das Maß des Notwendigen nicht überschreiten. Leistungen, die nicht notwendig oder wirtschaftlich sind, können Versicherte nicht beanspruchen, dürfen die Leistungserbringer nicht bewirken und die Krankenkassen nicht bewilligen (§12 SGB V). Zudem kann der Gesetzgeber jederzeit, wie auch bereits in der Vergangenheit, auf das kommende Leistungsniveau der gesetzlichen Krankenkasse Einfluss nehmen. | Privatrechtlicher Vertrag: Versicherte legen bei Abschluss der PKV den gewünschten Leistungsumfang fest. Dieser gilt und ist rechtsverbindlich, der Versicherer kann diesen also nicht eigenmächtig ändern. |

| Wer bezahlt die Rechnungen | Sachleistungsprinzip. Versicherte müssen also nicht in Vorleistung gehen. Der Arzt rechnet direkt mit der Krankenkasse ab. Kostenerstattung kann gewählt werden. | Kostenerstattungsprinzip (Kostenerstattung gegen Rechnung). Es besteht also kein Anspruch des Arztes direkt an die PKV, sondern an den Versicherten. Dieser muss selbst in Vorleistung gehen und die Rechnung dann bei seiner PKV einreichen. |

| Sehen Versicherte, was die Ärzte abgerechnet haben | Nein, die Abrechnung geht die direkt an die Krankenkasse. Versicherte wissen nicht, was abgerechnet wurde. Bei Interesse muss bei den Ärzten die Patientenakte angefordert werden. | Ja, denn Versicherte erhalten die Rechnungen von den Ärzten mit Diagnosen und Angaben zur Behandlung |

| Haben Versicherte Einfluss auf Beitragssteigerungen | Grundsätzlich nein, da der Beitrag der GKV vom Gesetzgeber vorgegeben wird. Lediglich der kassenindividuelle Zusatzbeitrag kann von Kasse zu Kasse abweichen | Es besteht ein grundsätzliches Tarifwechselrecht gemäß § 204 VVG, so dass in einen anderen Tarif gewechselt werden kann – ggf. mit Gesundheitsprüfung (bei besseren Leistungen) oder bestimmten Leistungskürzungen |

| Werden Alterungsrückstellungen gebildet | Nein, das hat der Gesetzgeber nicht vorgesehen | Ja, die PKV muss Alterungsrückstellungen bilden, um die Beitragsanpassungen (BAP) im Alter abzufedern |

| Gilt die kostenfreie Familienversicherung | Ja, wenn die Voraussetzungen dafür erfüllt sind – siehe § 10 SGB V | Nein, jede versicherte Person bezahlt einen eigenen Beitrag |

| Was führt zu Beitragssteigerungen | ● Gehaltserhöhungen ● Gesetzgeber ändert den Beitragssatz ● Kasse erhöht den Zusatzbeitrag | ● gestiegene Heilbehandlungskosten ● häufigere Inanspruchnahme fortschrittlicher medizinischer Leistungen ● wachsende Lebenserwartung |

| Besteht Anspruch auf die zugelassenen neuesten, fortschrittlichsten medizinischen Leistungen | Nein, diese Entscheidung trifft der Gemeinsame Bundesausschuss G-BA. Er entscheidet, welche Leistungen von der GKV bezahlt werden – immer unter der Prämisse, dass GKV-Leistungen ausreichend, zweckmäßig und wirtschaftlich angemessen sind und das Maß des Notwendigen nicht überschreiten. | Tarifabhängig. In Hochleistungstarifen grundsätzlich ja. In „Economytarifen“ müssen Abstriche hingenommen werden |

| Wie kann man den Schutz privat erweitern | GKV-Versicherte können private Krankenzusatzversicherungen abschließen, um z.B im Krankenhaus eine sog. Chefartbehandlung zu bekommen oder beim Zahnarzt mehr Leistung bezahlt zu bekommen. Mögliche Krankenzusatzversicherungen gibt es in den Bereichen ambulant, stationär, Zahn, aber auch Krankentagegeld oder Krankenhaustagegeld. Wichtig: Bei Abschluss einer privaten Krankenzusatzversicherung erfolgt eine Gesundheitsprüfung | Die Pflichtbestandteile einer privaten Krankenvollversicherung betreffen den ambulanten, stationären und Zahnbereich. Privat Krankenversicherte sollten darüber hinaus mindestens ein Krankentagegeld als Lohnersatz abschließen, denn Selbstständige haben ansonsten keinerlei Einkommen und auch privat versicherte Angestellte erhalten, wenn sie aufgrund von anhaltender Krankheit aus der Lohnfortzahlung des Arbeitgebers rausfallen KEIN Krankengeld aus der Rentenversicherung. Weitere mögliche Bausteine sind z.B. Kur- und Krankenhaustagegelder. |

Pflegeversicherung

Das Thema Pflege wird angesichts der demografischen Entwicklung immer mehr zum beherrschenden Gesellschaftsthema.

Die gesetzliche Pflegeversicherung ist nur als „Teilkaskoversicherung“ angelegt, d.h. der Staat beteiligt sich immer nur zu einem festgelegten Teil an den Kosten. Geregelt ist dies im „Gesetz zur sozialen Absicherung des Risikos der Pflegebedürftigkeit“, das analog dem gesetzlichen Rentensystem als Umlageverfahren eingeführt wurde, um das Pflegerisiko sozial abzusichern.

Das heißt, die aktuellen Beitragszahler finanzieren die aktuellen Pflegebedürftigen. Steigende Beiträge werden in erster Linie dazu genutzt, den großen Mangel an Pflegekräften zu reduzieren, was wichtig und richtig ist, denn qualifizierte Pflegekräfte sorgen dafür, dass es den Pflegebedürftigen besser geht. Für eine Erhöhung der finanziellen Leistungen gibt es eher weniger Spielraum – zumal die Zahl der Pflegefälle in Zukunft immer weiter steigen wird.

Übrigens: Die Leistungen aus der Pflegepflichtversicherung sind identisch für Versicherte der gesetzlichen Krankenkassen und der privaten Krankenversicherungen. Lediglich bei der Kalkulation der Beiträge gibt es Unterschiede.

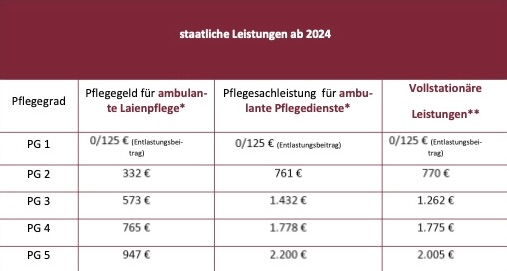

*Ausblick bei Pflegegeld und Pflegesachleistung: Eine weitere Erhöhung ist zum 01.01.2025 geplant. Danach soll das Pflegegeld, ebenso wie jede andere Geld- oder Sachleistung der Pflegekasse, alle drei Jahre an die Preisentwicklung angepasst werden. Zum ersten mal dann zum 01.01.2028.

** staatliche Zuschüsse zur Heim-Pflegekosten: Seit dem Jahr 2022 gibt es Zuschüsse zum Eigenanteil an den Pflegekosten, wenn die pflegebedürftige Person stationär in einem Pflegeheim untergebracht ist. Diese Zuschüsse sind nach der Aufenthaltsdauer gestaffelt und liegen zwischen 5 und 70 Prozent.

Ausländische Pflegekräfte, die man privat oder über Agenturen für die häusliche Pflege buchen kann, sind üblicherweise nicht durch den Versorgungsvertrag mit den Pflegekassen zugelassen, obwohl sie meist in ihrem Heimatland eine abgeschlossene Ausbildung als Krankenpfleger haben. Aus diesem Grund zahlt die gesetzliche Pflegeversicherung hier grundsätzlich nur die oben aufgeführten Leistungen der Laienpflege. Dem gegenüber stehen die Lohnkosten für die Pflegekraft, Sozialversicherungsbeiträge, Kosten für Unterbringung und Logis, Vermittlungsgebühren etc. Auch hier sind Aufwände von € 2.000 und mehr die Regel. Unter dem folgenden Link können Sie sich die Kosten der Dienstleister in Ihrer Nähe im ambulanten und stationären Bereich anschauen:

https://www.pflege-navigator.de/

Das kostet die Pflege

Statistiken besagen, dass der durchschnittliche Eigenanteil an Pflegeheimkosten – also die Kosten, die Sie selbst zahlen müssen nach Abzug der Leistungen aus der Pflegepflichtversicherung – derzeit bundesweit um die € 2.000 monatlich beträgt. Es lohnt sich also ein Blick auf Ihre Renteninformation, ob Ihre spätere Rente diese Summe aufbringt.

Staatliche und benötigte Leistungen klaffen meist weit auseinander. Die finanzielle Lücke müssen Sie selbst aus Ihrem Einkommen oder Ihrer Rente bestreiten. Wenn die eigenen Einkommensverhältnisse nicht ausreichen, kommt keinesfalls automatisch die Allgemeinheit dafür auf. Im Gegenteil: Sie müssen erst ihre Ersparnisse und Vermögenswerte aufbrauchen, also im Extremfall Ihr Haus verkaufen oder beleihen (laut § 90 SBG XII ist das gesamte verwertbare Vermögen des Gepflegten einzusetzen). Wenn Sie diese Werte schützen möchten, können Sie finanziell mit einer privaten Pflegezusatzversicherung vorsorgen.

Modelle der privaten Pflegezusatzversicherung

| Pflegetagegeld | Pflegerestkosten | Pflegerente |

| Für jeden Tag der festgestellten Pflegebedürftigkeit, nach Ablauf der tariflichen Karenzzeit, erhält der Versicherte ein Tagegeld, ohne dass die tatsächlichen Kosten nachgewiesen werden müssen. Das Pflegetagegeld kann flexibel vereinbart werden, z.B. gestaffelt nach Pflegegrad, ambulant und stationär unterschiedlich etc. | Die Pflegerestkostenversicherung dient als prozentuale Aufstockung der sozialen bzw. privaten Pflegepflichtversicherung. Verbleibende Kosten, die nach Ausschöpfung des Höchstsatzes der Pflegepflichtversicherung entstehen, können somit gedeckt werden. Die Pflegekostenversicherung kommt nur für nachgewiesene Kosten auf, es muss also die Rechnung des Pflegeheimes oder des Pflegedienstes eingereicht werden. Die Kostenerstattung beschränkt sich dabei auf die im Katalog der gesetzlichen Pflegeversicherung aufgeführten Leistungen. | Das wirtschaftliche Pflegefallrisiko wird mit einer Renten- oder Kapitallebensversicherung abgesichert. Der Versicherte erhält eine monatliche Rentenzahlung seines Versicherers. Die Höhe des Auszahlungsbetrages richtet sich ausschließlich nach dem Grad der Pflegebedürftigkeit, der Staffelung des gewählten Tarifs und der frei vereinbarten Rente. Die Höhe und Art der tatsächlichen Aufwendungen sowie der Ort der Pflege haben keinen Einfluss auf die Zahlung. |